Pelabur ni, dia punye dilema, lebih dulu lagi daripada buku The Malay Dilemma.

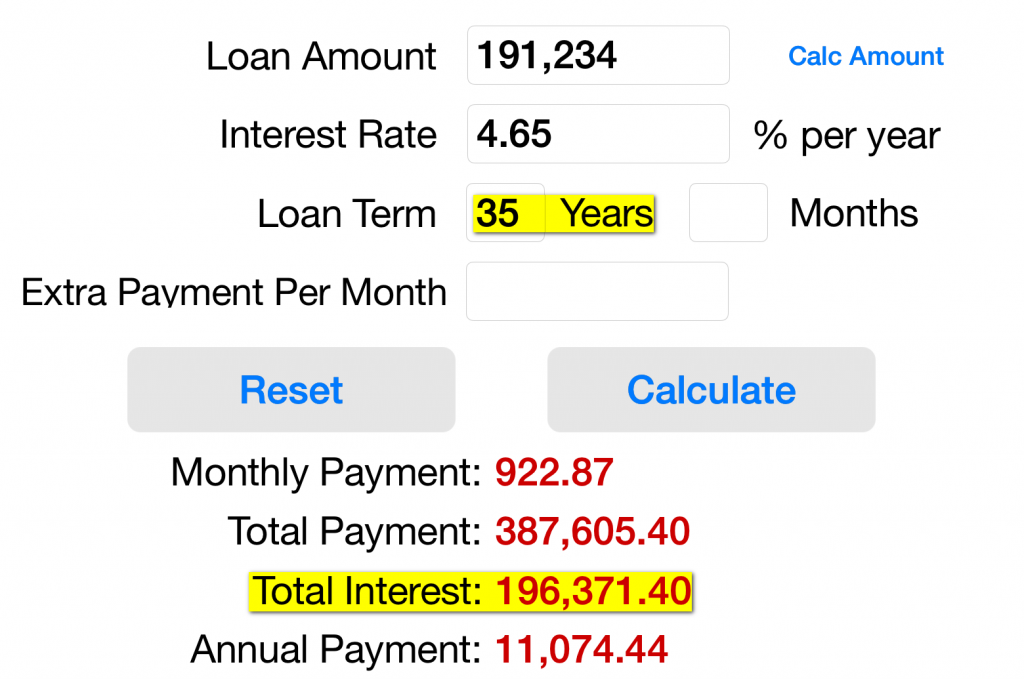

Katakanlah, seorang pelabur itu, mempunyai sebuah pembiayaan rumah dengan bank, selama 35 tahun (420bulan).

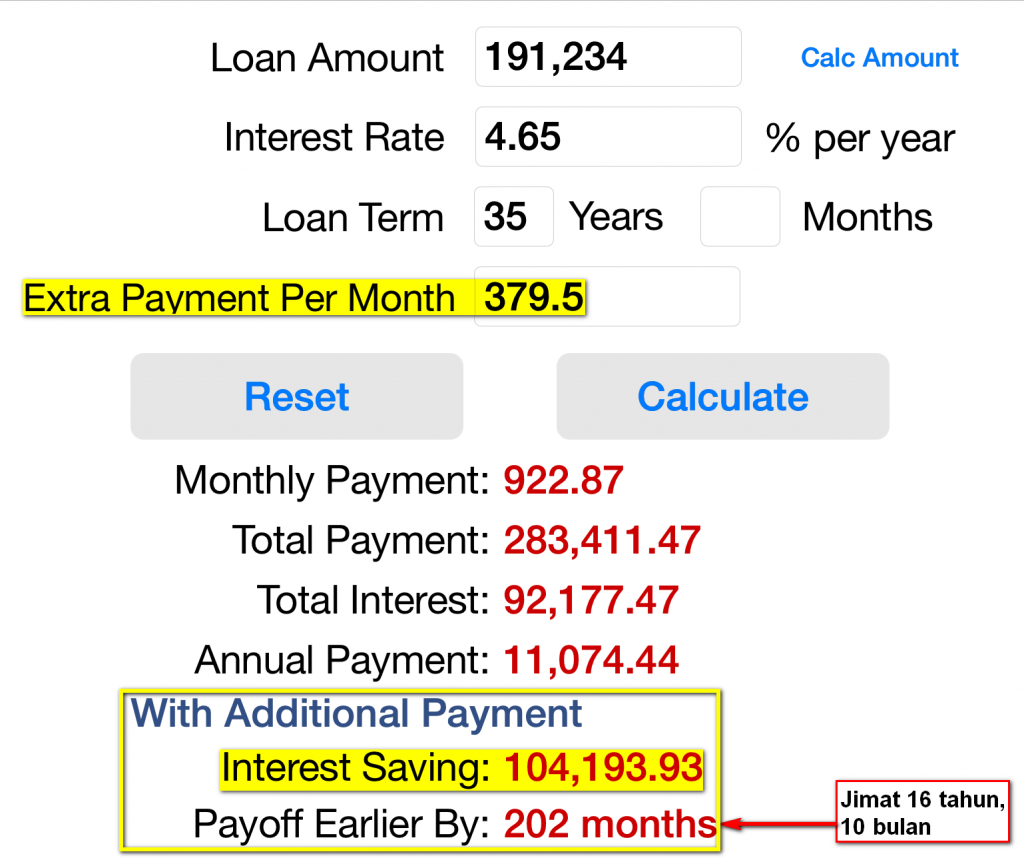

Sekarang, for some reason, pelabur tu ‘tiba-tiba’ ade duit lebihan sebanyak RM379.50 sebulan setiap bulan mulai dari hari bank release duit pembiayaan rumah tu kepada pihak penjual. Daripada tiga senario berikut, senario yang mana satukah yang lebih AFRIT AFDHAL di mata Tuan-Tuan dan Puan-Puan sebagai pelabur?

Take note ~ 218 bulan = 18 tahun dan 2 bulan

Senario 1: Langsaikan pembiayaan rumah dalam tempoh 218 bulan. Dengan cara ni, pelabur berjaya menjimatkan bayaran bahagian keuntungan bank sejumlah RM104,204.18, atau

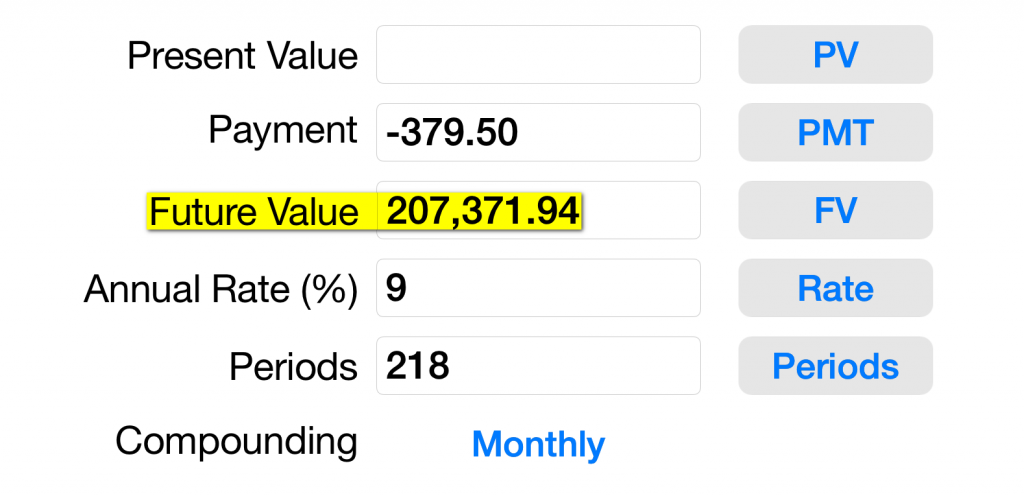

Senario 2: Menggandakan aset-aset mudah-tunai lebih daripada RM200,000 dalam tempoh 218 bulan.

Senario 3: Tak perlu kurangkan hutang, tak perlu simpan/labur duit tu. Pakai je duit lebih tu buat belanja dapur dan belanja keperluan anak-anak. Melegakan kesesakan aliran tunai bulanan.

Jadi, macam mana? ape pilihan Tuan-Tuan dan Puan-Puan pelabur sekalian? Tak salah memilih atau mengutamakan mana-mana daripada tiga senario diatas jika diberi pilihan. Tetapi dimata seorang Perancang Kewangan Berlesen, pilihan yang betul itu mestilah bermula dengan aliran tunai yang positif.

Ade orang, lebih gemar sifar hutang,

Ade orang, lebih tegar sifat sabarnya (menunggu pelaburan membuahkan hasil),

Ade orang, aliran tunai gaji pun tak terurus…

Ade orang, pilih senario pertama (langsaikan hutang rumah), tibe tibe, jodoh tak panjang, suami isteri bercerai…. (perlu aku elaborate ke?)

M.K. Anwar Rangkuti, AFPM

|| Chief Digital Curator, SolidusDenarius.com

|| Supreme Content Commander, TuanPenasihat.com

|| Licensed Financial Planner #eCMSRL/B6984/2016

|| Ejen Pemasaran Online SSPN-i Plus #000006093

|| FIMM UTC #043-0-21048 || FIMM PRC #P-043-0-20218

|| FPAM #015579

|| Tel: +60-12-7700721 [Telegram]